引言:全球金槍魚產業格局與核心地位

金槍魚作為一種高價值海洋魚類,在全球漁業貿易、食品工業和營養消費中占據著至關重要的地位。2016年,在全球海洋漁業資源總體面臨壓力的背景下,金槍魚產業的產量與市場動態成為行業關注的焦點。本報告旨在通過深度調查分析,系統梳理2016年全球金槍魚的總產量、區域分布、主要品種貢獻、驅動因素及面臨的挑戰,以揭示其市場增長的內在邏輯與未來趨勢。

一、 2016年全球金槍魚總產量與增長概況

根據聯合國糧農組織(FAO)及主要漁業國統計數據顯示,2016年全球金槍魚及類金槍魚物種(主要包括鰹魚、黃鰭金槍魚、大眼金槍魚和藍鰭金槍魚)的總捕撈量維持在歷史高位,約為490萬至500萬噸,與2015年基本持平或略有微增(增長率約0.5%-1.5%)。增長動能主要來自中西太平洋和印度洋海域,而部分傳統漁區如大西洋則因資源養護措施產量保持穩定或略有下降。

二、 主要品種產量構成與區域貢獻

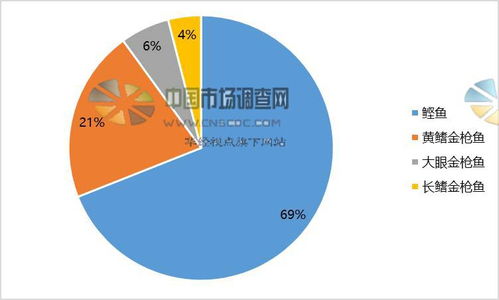

- 鰹魚(Skipjack Tuna):作為罐裝金槍魚產品的主要原料,鰹魚是產量最大的品種,約占全球金槍魚總產量的60%以上(約300萬噸)。其主要漁場集中在中西太平洋(尤其是巴布亞新幾內亞、印度尼西亞、菲律賓周邊海域),該區域貢獻了全球過半的鰹魚產量。

- 黃鰭金槍魚(Yellowfin Tuna):產量位居第二,約占總量的30%(約150萬噸)。印度洋和中西太平洋同樣是其主要產區,其鮮銷和冷凍魚片市場需求強勁,支撐了產量穩定。

- 大眼金槍魚(Bigeye Tuna)與藍鰭金槍魚(Bluefin Tuna):這兩類高價值品種產量相對較小(合計占比不足10%),但單位價值極高。其捕撈受到區域漁業管理組織(如ICCAT、IATTC等)的嚴格配額限制。2016年,其產量基本維持在配額范圍內,大西洋和太平洋藍鰭金槍魚資源在嚴格管理下出現初步恢復跡象。

三、 市場增長驅動因素分析

- 終端消費需求穩健增長:全球范圍內,特別是亞太地區(如日本、泰國)、北美和歐盟,對金槍魚罐頭、即食產品、壽司和生魚片的需求持續上升。健康飲食風潮推動了富含Omega-3脂肪酸的金槍魚產品消費。

- 捕撈技術與供應鏈效率提升:圍網捕撈,尤其是配合人工集魚裝置(FADs)的使用,顯著提高了鰹魚等魚種的捕撈效率。全球冷鏈物流和加工技術的進步,保障了魚品質量與市場供應穩定。

- 主要生產國與加工國的主導作用:泰國、菲律賓、印度尼西亞等東南亞國家既是重要捕撈國,也是全球金槍魚罐頭和加工品的核心生產與出口國,其產業政策與產能擴張直接影響了全球市場供應。

四、 面臨的挑戰與制約因素

- 資源可持續性壓力:盡管總產量維持高位,但部分種群(如部分區域的黃鰭和大眼金槍魚)面臨過度捕撈風險。區域性漁業管理組織(RFMOs)的養護與管理措施(如配額、禁漁期、FADs使用限制)對產量增長構成長期約束。

- 市場與價格波動:金槍魚價格受供需、油價(影響捕撈成本)、匯率(特別是美元與生產國貨幣匯率)及主要進口國(如美國、歐盟)經濟狀況影響顯著,2016年市場經歷了一定波動。

- 貿易壁壘與環保要求:主要消費市場對產品可追溯性、生態標簽(如MSC認證)、勞動標準及食品安全的要求日益嚴格,增加了生產與合規成本。

- 氣候變化影響:海洋溫度變化、酸化等可能長期影響金槍魚種群分布與豐度,為產業帶來不確定性。

五、 結論與未來展望

2016年,全球金槍魚產業在產量規模上達到了一個相對穩定的平臺期,增長已從單純的捕撈量擴張,轉向更加依賴管理優化、供應鏈增值和可持續實踐的質量型增長。未來市場發展將深刻依賴于:

- 科學與管理的深化:基于生態系統的漁業管理(EBFM)和更嚴格的國際協作將成為保障資源基礎的關鍵。

- 價值鏈的升級:從捕撈向高附加值產品(如鮮食、保健產品)加工轉型,以提升產業利潤。

- 市場需求的多元化響應:迎合消費者對可持續性、可追溯性和產品創新的需求。

2016年的全球金槍魚市場在繁榮的表象下,正處于一個向更負責任、更高效和更可持續模式轉型的關鍵節點。產業的長期健康發展,將取決于資源保護、市場適應與技術創新之間的有效平衡。